财富梳理:复式记账之道

财富梳理:复式记账之道

蔡坨坨转载请注明出处❤️

作者:测试蔡坨坨

原文链接:caituotuo.top/8d1027af.html

前言

你好,我是测试蔡坨坨。

上期,我们探讨了「一年之余,财富何方?」。在当今大环境下,什么最重要?唯有一事,那就是搞清自己的财务状况。

辛苦一年赚来的钱,流向何处?如何分配?很大程度上反映了我们最真实的情绪和欲望,也代表着我们想成为怎样的人。规划未来的第一步就是穿透我们的资产。

那么,如何了解自己的收入和支出?答案就是记账!

记账一直是个人记录中的热门话题,从最初的Excel,到后来各种主流的记账App,我也经历了几轮流程的迭代和数据的乾坤大挪移。关于记账这件事,早已是一片红海,做的人很多,死的更多。无数项目如雨后春笋般涌现,然后悄然消失。为什么我们如此热衷于记账,却又很难坚持下来?

市面上的绝大数记账软件都有着方便快捷、界面简单的优势,对于喜欢尝试新鲜事务的我来说,颇有些选择困难。然而,它们都存在一个共同的问题:只能记录收支情况,无法反映资产状况。

当然,对于很多人来说,记录收支就足够了,甚至很多人根本就没有记账的习惯。那么,为什么记账还要如此复杂呢?记账与其他需求不同,具有其特殊性。可能是我个人比较挑剔,在使用了多个记账软件后,始终未能找到完全符合我心意的。

每个人都有自己的答案,而我只是喜欢折腾。恰巧,自己目前从事金融支付相关的业务,支付系统中的复式记账恰好满足我的需求。因此,何不妨使用“复式记账”来梳理自己的资产状况,辅助我做出更明智的交易抉择。

流水账与复式记账

很多人都自己记过账,你是怎么记账的?或许是这样的:

早餐花了多少、地铁又花多少、午餐呢……

| 商品 | 金额(收入/支出) |

|---|---|

| 早餐 | -10元 |

| 地铁 | -6元 |

| 午餐 | -20元 |

| 奶茶 | -15元 |

| 手机 | -6000元 |

| … | … |

将所有的收入和支出全部记录下来,这种账目被称为流水账。

流水账仅仅记录了花费的具体金额和用途,表面上看似乎满足了记账的基本要素:时间、理由以及金额。然而,在对账时却很难将账单与记账记录关联起来。

为了更清晰地说明流水账和复式记账之间的区别,举个栗子:

- 2024-3-14,你和A先生以及B先生一起吃了一顿饭,共花费了300元,AA制,每人出100元,你先用微信给商家支付了300元;

- 2024-3-15,A先生向你的支付宝账户转账了100元;

- B先生是一个老赖,未支付任何金额,且将你拉黑。

对于流水账而言,你可能记录了以下两笔交易:

- 2024-3-14,用餐支出300元

- 2024-3-15,A先生支付100元作为AA制的平摊费用

这导致了几个明显的问题:

- 为什么这个月我吃饭支出如此之多?

- 剩下的100元差额去了哪里?(假设你不记得B先生欠你100元)

- 我的微信和支付宝账户目前分别有多少余额?

总的来说,流水账存在资金流向不清晰和资产比例不明确等问题,而复式记账则能更好地解决这些问题。

复式记账(自己推导出借贷记账法)

无法坚持记流水账,不是你的问题,而是流水账的问题。

流水账有什么问题呢?

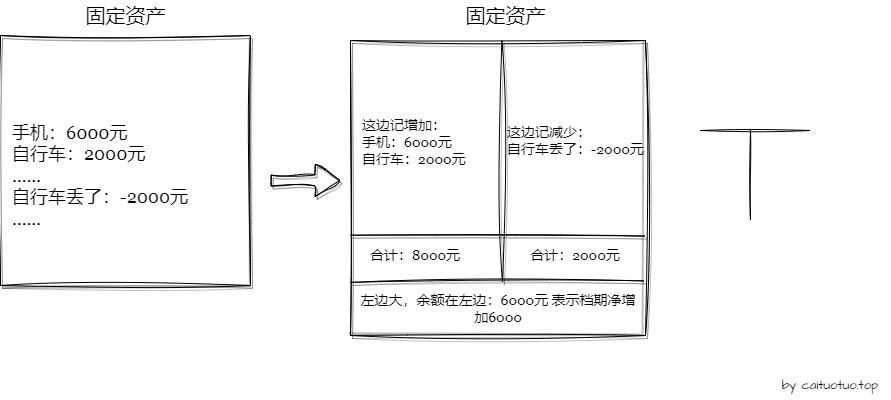

资产

从上面的表格可以看出,如果只看流水账,你就会发现一天花了六千多块,不明真相的群众一看就会觉得你是个富二代,这就是流水账的第一个问题。只有现金收支情况,但不知道钱到底是怎么花掉的,如果这6000是一次性费用,那只能说是土豪本豪了,但要是我手机准备用5年,平均到每天就是6000÷365÷5=3.2876712…,每天不到三块两毛九。

怎么办?做一个财产清单,手机增加1部,6000元,备注:本人一台手机使用寿命通常是5年。也就是说,对于手机这种能用很久的大件,不仅仅要记录现金,也要记录在财产目录(资产),属于固定资产。

这样一来结合流水账和财产清单,虽然我们花了6000,但是6000是变成一台打算用5年的手机,败家子摇身一变成为省钱小能手。这就是我们为什么要有一个财产清单来记录资产,以及为什么需要说明使用寿命。

负债

流水账的问题远不止于此,比如你找拍拍贷借了5000块,看似很美妙,突然就富有了,又可以浪了,但是这笔借款最终还是要偿还的。然而,在我们的收支情况和财产目录上依然看不出来。

怎么办?找个小本本记上,向XXX借钱5000元,这就是我们的负债。

资产负债表

有了资产和负债,我们就能更清晰地了解我们真正拥有的部分。这部分就是我们的净资产,是资产减去负债之后剩下的部分。

1 | 资产 - 负债 = 净资产 |

资产(所有我有的) = 负债(问别人借的) + 所有者权益(真的是我的)

- 等式左边表示我目前拥有多少财产,即把所有财产目录加起来

- 等式右边表示有的是借来的,剩下的是自己的

用更抽象的理论语言来表达就是:我们所拥有的资产包括两个来源,一部分是负债,剩下的是我们自己投入的净资产。

然而,有了这个恒等式,我们是否就可以高枕无忧了呢?答案是否定的。

在业务量较少的情况下,流水账或许能应付得过来。但如果你是一个大户人家,每天涉及几百笔收支,那么流水账的记录量可能会高得惊人,甚至超过姚明的身高。当你记录了成千上万条交易记录后,要想查找其中的某一笔支出,可能需要翻到手抽筋。

成本费用

此外,随着业务量的增加,流水账也会变得越来越不清晰,分类和汇总的工作量将变得极大。

那么,应该怎么办呢?答案是记账的时候就进行分类汇总。

1 | 吃饭记录到一类 |

既然我们需要对众多支出进行分类汇总统计,何不在记账时就直接进行分类呢?这种分类就叫做“账户”。

通过将相似的收支归类到一起,形成各种账户,如服装、饮食、住房、交通、日常等等。

有了账户,记账就更加方便和有条理,查找起来也更加便捷。

然而,就像我们对文件和笔记进行分类一样,始终很难找到一套科学、易于使用的分类方法。因此,每个企业可能会根据自身需求进行分类,这也导致了不同企业经营状况的对比困难。

随后,为了能够获得统一明确的会计信息,了解企业的真实盈利情况,于是统一规定了会计科目,即统一的账户分类方法。

会计科目和账户什么关系?除非你是会计专业,否者就把这两个东西当成一样就行了。

世上本没有路,走的人多了就有了路;世上本没有账户,记账多了也便有了账户。

如果我们的收支越来越多,现在的账户会有什么问题?

每次计算账户余额都很繁琐,需要特别注意符号,确定是增加还是减少。

记录财务信息容易出错,每次都需要确保将符号正确写入,若有错误发生,最终结果可能会出现偏差。

比如计算下面这个式子很麻烦,但是只要把加的都放到一起,把减的都放在一起,合并同类项,就可以简化复杂的操作:

1 | 8-10+5-5-5-6+10 |

没有合并同类项的记账就像是在单车道上开车,车一多就容易堵得水泄不通。

世上本没有双车道,上路的车多了,便有了双车道。

记账也可以有自己的“双车道”。

怎么办呢?

我们可以将账户分成两半,左侧用于记录增加,右侧用于记录减少。这种方法被称为T型记账法、借贷记账法或左右记账法。

以资产账户为例:

收入

到了这一步,解决了记账问题似乎就水到渠成了。但是有些同学可能会问,我想知道我一年到底赚了多少钱,14世纪的意大利商人也是这么想的。

在14-15世纪的意大利,是全球商业最繁荣的地方,许多人前往那里合伙做生意。分钱的需求促使了准确核算利润的需求,因为要分配利润就必须清楚企业到底赚了多少钱。

那么,如何知道赚了多少钱呢?其实很简单,只需要准确计算收入总额,然后减去各种费用,就能得出利润。

1 | 利润如何核算? |

如何准确计算收入?还是沿用前面的思路,账多了使用账户,账户还是不够用就发明了T型账户。

想要了解收入和费用,可以设置两个账户:收入账户和费用账户。只要有收入或费用产生,就在这两个账户上记录。

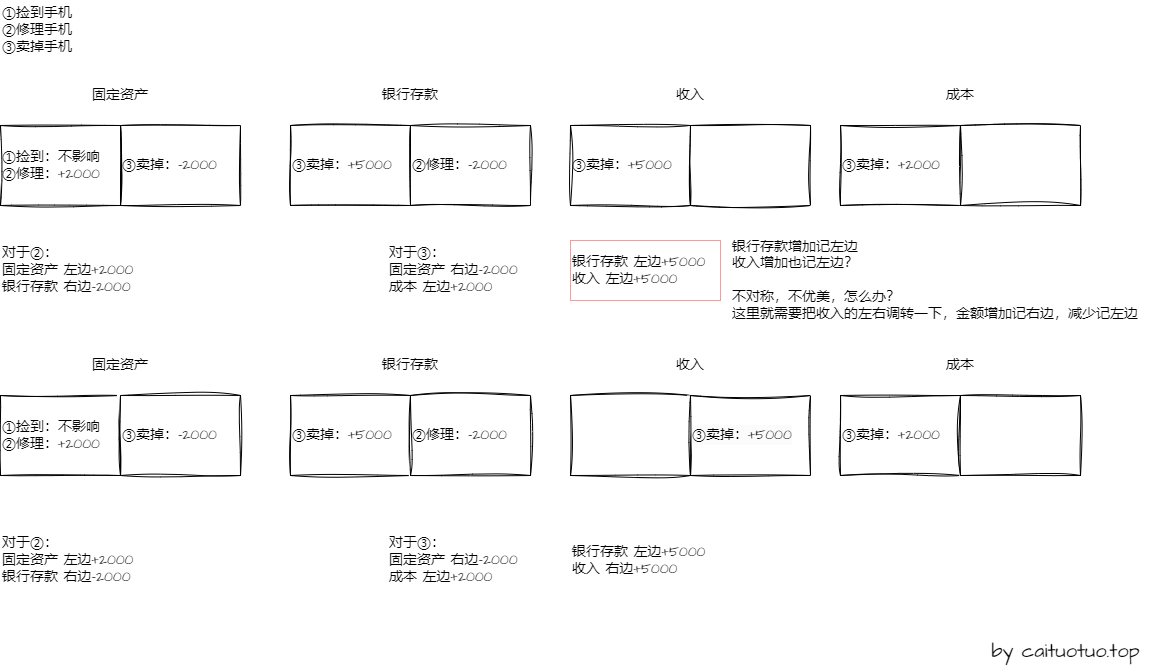

举个例子,假设我在垃圾场捡到一个废弃的iPhone,花了2000块把它修好,并挂在咸鱼上5000块卖掉,一来一去赚了3000块。

这里有几个需要记账的时间节点:

- 捡到废弃的手机:不影响收入和成本(烂手机约等于垃圾,所以没有支出,也没有收入)

- 修理手机:固定资产 +2000元,银行存款 -2000元,不影响收入和成本(手机修好后,获得固定资产手机一部,所以固定资产账户上增加了2000元,同时银行存款账户支出了2000元)

- 卖掉手机:收入 +5000元,成本 +2000元,固定资产 -2000元,银行存款 +5000元(卖掉手机增加了收入,所以在收入账户上增加了5000元;因为修理费用为2000元,所以在成本账户上增加了2000元;卖掉手机也减少了固定资产,因为手机不再属于我们,所以在固定资产账户上减少了2000元;最后,卖掉手机也增加了银行存款,因为我们获得了5000元的收入,所以在银行存款账户上增加了5000元)

综上所述,每次经济活动都会对至少两个账户产生影响。这种同时涉及多个账户的特点就是复式记账法。

所谓复,顾名思义就是至少两个。

理解了复式记账法,再来看记录的方向:

1 | 对于修理手机: |

资产负债表

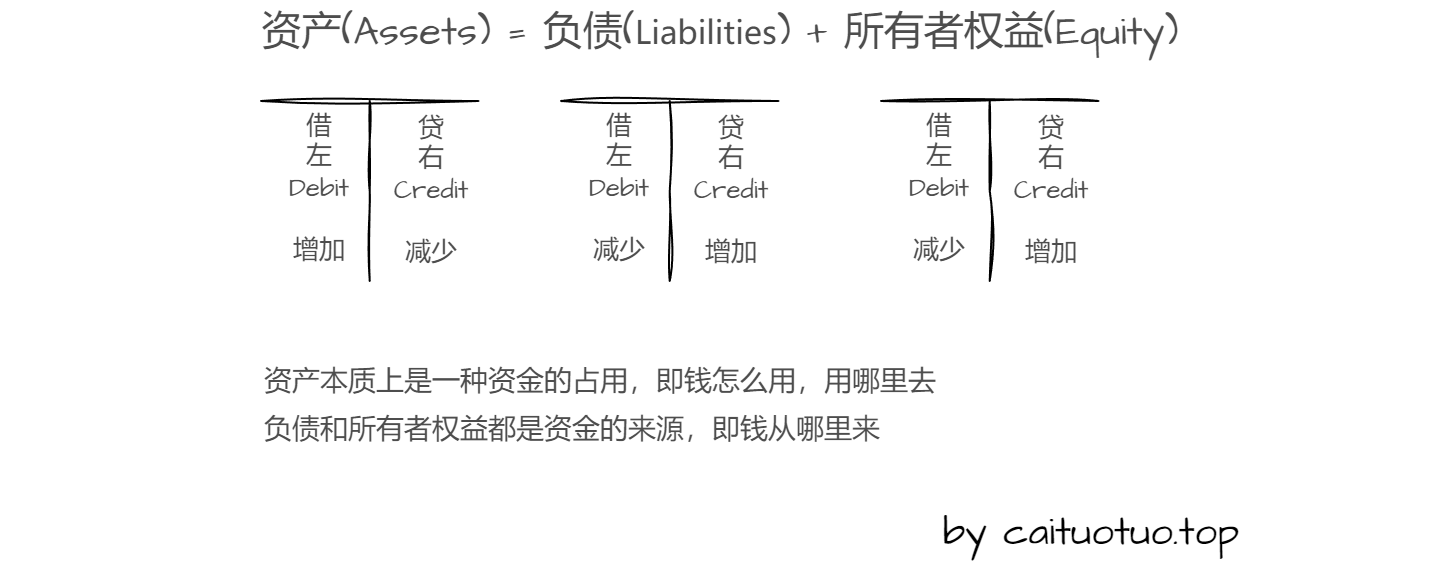

现在,我们将复式记账法的规则推广到所有的交易上:

1 | 资产:左边表示增加,右边表示减少 |

在一笔交易只涉及资产和负债时,资产增加则负债也增加,资产减少则负债也减少。不可能资产减少负债却增加。资产增加记录在左边,为了维持资产和负债的平衡,负债必须在右边表示增加。同理所有者权益。

1 | 负债:左边表示减少,右边表示增加 |

会计恒等式

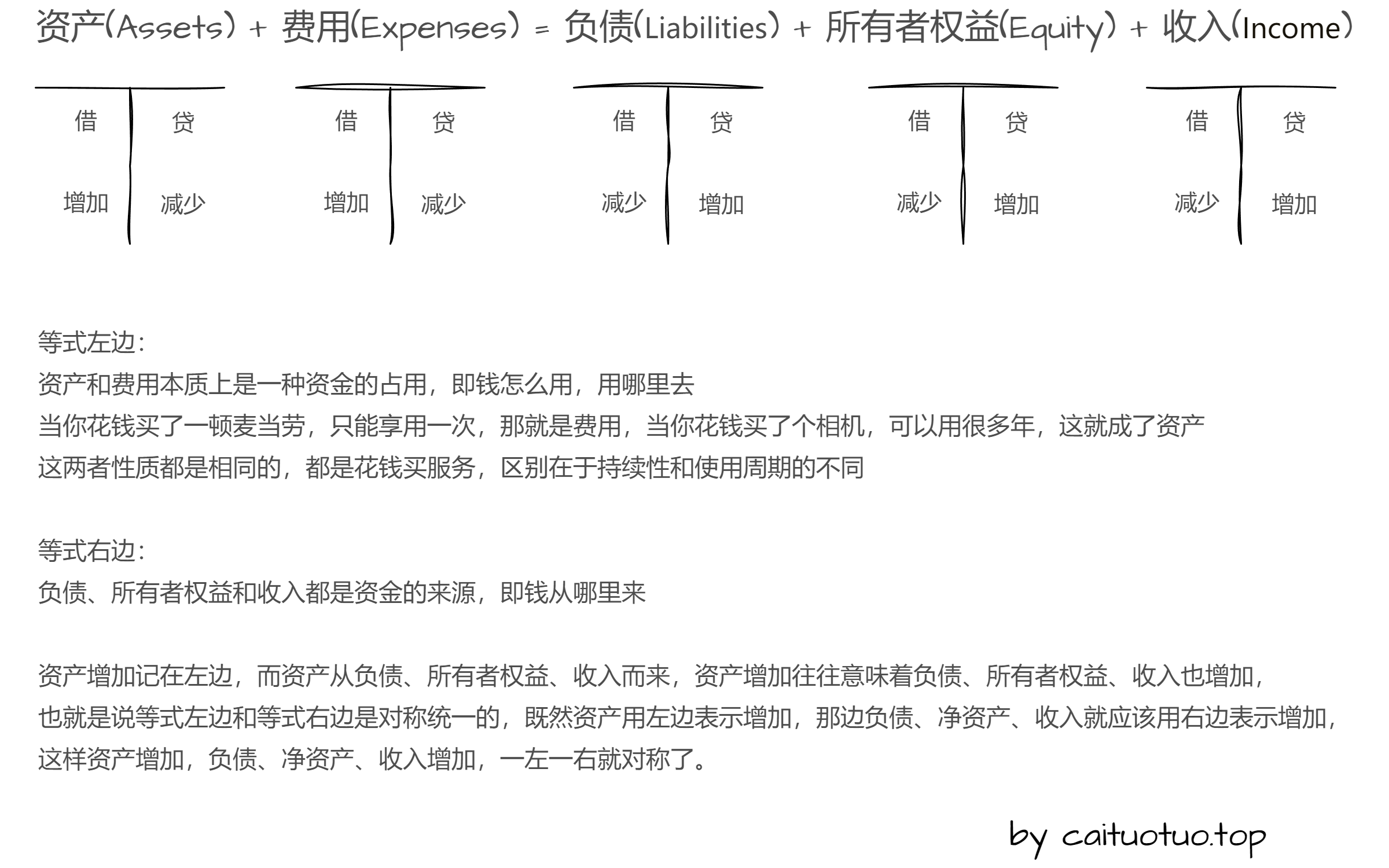

以上,资产负债表的科目都搞定了,现在把收入和费用也引进来。

花2000修手机,卖掉手机获得5000,赚了3000,这个3000增加了我们的净资产,也就是说利润会增加我们的净资产,综合这两个交易,我们的会计恒等式可以扩展为:

1 | 资产 = 负债 + 所有者权益 + 利润 |

最后一步,将左边称为借方,右边称为贷方,便形成了借贷记账法。

因此,借贷记账法的核心原则是:“有借必有贷,借贷必相等。”

有些人可能会问,借和贷究竟代表什么意思?从上面的推导过程可以看出,将左右两边标记为借和贷仅仅是一种普通的记账符号,切记与中文通用的释义混淆。

借贷记账法的创立者最初只是想在会计分录中使用两个符号以示区别,而这两个符号并没有实际含义。然而,由于借和贷在中文中具有实际含义,导致很多人困惑于如何理解会计分录中的借和贷。

实际上,我们可以将借贷记账法中的借和贷替换为左和右、猫和狗、上和下,都是完全合理的。甚至,你也可以将左边称为点赞,右边称为在看。它与我们通常理解的银行借贷、民间借贷完全不同。

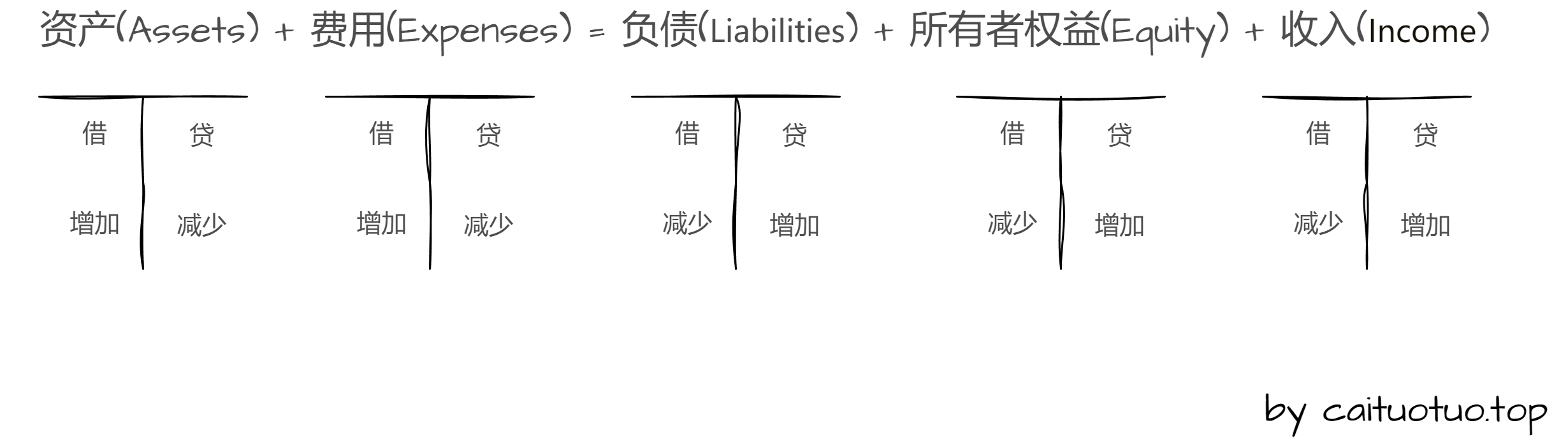

经过这番讨论,其实只需要记住会计恒等式和两句口诀,我们便能游刃有余:

会计恒等式:资产(Assets) + 费用(Expenses) = 负债(Liabilities) + 所有者权益(Equity) + 收入(Income)

两句口诀:

- 资产类、成本费用类:借增贷减

- 负债类、所有者权益类、收入类:借减贷增

到这里,我们已经完整地推导出了借贷记账法。

下期,我们将运用借贷记账法的记账思想,借助复试记账工具beancount,将自己视作一家公司,构建自己的账户体系,完成日常的记账工作。